El Decreto 2311 del 30 de diciembre de 2023, establece los porcentajes de incremento en los avalúos catastrales para el año 2024:

- Para Predios Urbanos y Rurales No Formados Y No Actualizados durante 2023, un 4.51%. Se excluyen los Predios Rurales Dedicados a Actividades Agropecuarias, los cuales se ajustarán en 2.55%.

Los avalúos catastrales de predios urbanos y rurales establecidos en los procesos de formación o actualización catastral durante 2023 no estarán sujetos a reajustes.

También se exceptúan del ajuste:

- Los predios del Distrito Capital de Bogotá por estar sujetos a ajustes a nivel distrital.

- Los predios incluidos en catastros descentralizados.

El Gobierno Nacional introdujo en el artículo 49 de la Ley 2294 de 2023, Plan Nacional de Desarrollo 2022-2026, , la facultad para que el Instituto Geográfico Agustín Codazzi -IGAC adopte un modelo de actualización masiva de valores catastrales rezagados que permita por una vez realizar un ajuste automático de los avalúos catastrales de todos los predios del país, exceptuando aquellos que hayan sido objeto de formación o actualización catastral durante los 5 años anteriores o cuya formación o actualización hubiera estado en curso al 19 de mayo de 2023.

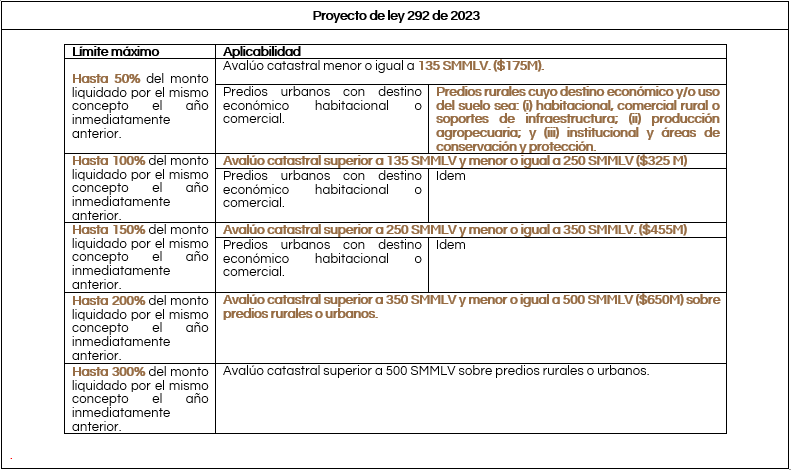

Adicionalmente, el Gobierno, mediante el Proyecto de Ley No. 292 de 2023, propone modificar las restricciones vigentes al incremento del impuesto predial anual.

Disposiciones que rigen para el año 2024:

El artículo 6 de la Ley 44 de 1990 establece que el Impuesto Predial Unificado que se cause sobre los avalúos formados, no podrá exceder del doble del monto liquidado por el mismo concepto en el año inmediatamente anterior.

La Ley 44 de 1990 excluye del límite al incremento del impuesto predial, a los predios que se incorporen por primera vez al catastro y a los terrenos urbanizables no urbanizados o urbanizados no edificados. Tampoco aplica para los predios que figuraban como lotes no construidos y cuyo nuevo avalúo se deriva de la construcción o edificación en ellos realizada.

La Ley 1995 de 2019 estableció un ajuste máximo para los predios que hayan sido objeto de actualización catastral, equivalente al IPC+8 puntos porcentuales (17.8% año 2024). Respecto de predios cuyo avalúo no se hubiere actualizado, el incremento no podrá exceder el 50% del monto liquidado por impuesto predial el año inmediatamente anterior.

Para las viviendas pertenecientes a los estratos 1 y 2 con avalúo catastral hasta de 135 SMMLV, ($175 Millones para 2024) el incremento anual del Impuesto Predial no podrá sobrepasar el 100% del IPC (9,28% para este año).

El Proyecto de Ley No. 292 de 2023:

Al igual que la legislación anterior, el Proyecto excluye de la limitación al incremento del impuesto predial, a los predios que se incorporen por primera vez al catastro y a los terrenos urbanizables no urbanizados o urbanizados no edificados.

Adicionalmente, se excluirían de la limitación:

– Los predios rurales con licencia de parcelación, no desarrollados y sin uso agropecuario.

– Los predios que realicen auto avalúos en el impuesto o auto estimaciones catastrales mientras no se registren dentro de procesos de actualización masiva de predios rezagados.

– Los lotes que califiquen las autoridades municipales, según la Base de Información Catastral que señale el Gobierno o según los usos del suelo, dentro de las siguientes categorías:

- Dotacionales y servicios de alto impacto. (Con destinos recreacional, comercial, cultural e industrial de alto impacto o con usos relacionados con el Turismo).

- Usos restringidos (Destinados a la Minería y a los Hidrocarburos).

- Usos Suburbano y vivienda campestre (Suelo suburbano, corredor vial o vivienda campestre sin parcelación y sin uso productivo agropecuario, o los que hagan sus veces).

El Proyecto deroga la Ley 1995 de 2019 y modifica los topes que fija el artículo 6 de la Ley 44 de 1990 para el incremento máximo del Impuesto Predial Unificado a los predios a los que se aplique la metodología de reducción de rezago de avalúo y a aquellos sujetos a otros ajustes tarifarios.

En cumplimiento de las disposiciones sobre el manejo de datos personales, REYES ABOGADOS ASOCIADOS S.A lo invita a comunicarse con nosotros en caso de no querer recibir nuestras actualizaciones legales. Este boletín es un servicio de REYES ABOGADOS ASOCIADOS S.A., ha sido remitido de manera informativa sin el propósito de constituir orientación o asesoría legal. Para casos específicos, se recomienda contar con asesoría particular antes de tomar una decisión con base en la información aquí contenida.