La Dirección de Impuestos y Aduanas Nacionales (DIAN) declaró la contingencia por indisponibilidad de los servicios informáticos electrónicos debido a incidentes técnicos de los sistemas de información a través del comunicado de prensa número 047 del día 13 de mayo de 2025.

En virtud del artículo 70 de la Resolución 162 del 31 de octubre de 2023 en el evento de la contingencia, el informante podrá cumplir con el respectivo deber legal dentro de los ocho (8) días hábiles siguientes a la finalización de los vencimientos establecidos para la presentación de la respectiva información, sin que ello implique extemporaneidad y pudiendo en todo caso el informante presentarla con anterioridad

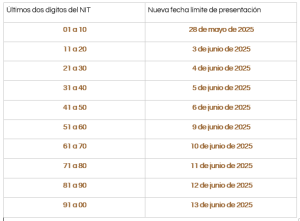

La Resolución 213 del 23 de mayo de 2025 extiende los plazos para la presentación de la Información Exógena para:

-

- Grandes contribuyentes cuyos Números de Identificación Tributaria (NIT) terminan en 9 y 0, con vencimientos originalmente previstos para el 12 y 13 de mayo, hasta el 28 de mayo de 2025.

-

- Personas jurídicas y naturales de la siguiente manera:

Vale la pena mencionar algunas de las Personas naturales que están obligadas a suministrar información tributaria por el año gravable 2024 en aplicación de la Resolución No. 162 del 31 de octubre de 2023:

-

- Las que durante el año gravable a reportar o el año gravable inmediatamente anterior hayan obtenido ingresos brutos superiores a 11.800 Unidades de Valor Tributario -UVT (equivalentes a $555.367.000) siempre que adicionalmente, los ingresos brutos por rentas capital y/o rentas no laborales superen 2.400 UVT ($112.956.000)

-

- Los contribuyentes personas naturales del régimen simple de tributación -SIMPLE que durante el 2024 o el año 2023 hayan obtenido ingresos brutos superiores a 11.800 UVT ($555.367.000), sin considerar el tipo de ingreso.

Para efectos de establecer la obligación de informar de las personas de que tratan los dos incisos anteriores, los «Ingresos Brutos» incluyen todos los ingresos ordinarios, extraordinarios y los correspondientes a las ganancias ocasionales, con excepción de los provenientes de la venta de casa y/o apartamento de habitación.

-

- Las personas naturales obligadas a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas – IVA- y/o Timbre, durante el año gravable a reportar.

-

- Las personas o entidades que celebren contratos de colaboración como consorcios uniones temporales, joint ventures, cuentas en participación o convenios de cooperación con entidades públicas y quienes celebren otros contratos como mandato, administración delegada o exploración y explotación de hidrocarburos, gases y minerales.

-

- Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

En cumplimiento de las disposiciones sobre el manejo de datos personales, REYES ABOGADOS ASOCIADOS S.A lo invita a comunicarse con nosotros en caso de no querer recibir nuestras actualizaciones legales. Este boletín es un servicio de REYES ABOGADOS ASOCIADOS S.A., ha sido remitido de manera informativa sin el propósito de constituir orientación o asesoría legal. Para casos específicos, se recomienda contar con asesoría particular antes de tomar una decisión con base en la información aquí contenida.